Em empreendimentos de engenharia e construção, a gestão de riscos costuma ser associada às matrizes de riscos, às cláusulas contratuais, aos planos de mitigação, aos controles de prazo e custo e às estratégias de resposta aos eventos que podem impactar o projeto. Entretanto, existe um instrumento essencial que muitas vezes é tratado apenas como uma exigência documental de mobilização: os seguros e garantias contratuais.

Na prática, seguros, garantias e instrumentos financeiros de proteção representam uma das principais metodologias de transferência de riscos em contratos de engenharia e construção. Eles não eliminam o risco, não substituem a gestão técnica, não corrigem falhas de planejamento e tampouco dispensam a boa Administração Contratual. Mas, quando bem estruturados, funcionam como uma camada relevante de proteção patrimonial, financeira e operacional para o empreendimento.

O problema é que, no mercado, ainda é comum encontrar contratos que exigem a apresentação de apólices, cartas de fiança e certificados de seguro sem uma análise mais profunda sobre a real aderência desses instrumentos aos riscos do contrato. Muitas vezes se verifica apenas se o documento existe, se está vigente e se o valor segurado aparentemente atende ao contrato. Isso é muito pouco para empreendimentos complexos.

Sob a ótica da Administração Contratual, a pergunta mais importante não é simplesmente: “Existe seguro?”. A pergunta correta deveria ser: “Os riscos relevantes deste contrato estão efetivamente cobertos, nos limites, condições, prazos e responsabilidades adequadas?”.

Essa diferença muda completamente a forma de analisar o tema. Não basta conferir a existência da apólice. É necessário entender a alocação contratual dos riscos, verificar se a cobertura contratada conversa com essa alocação, avaliar limites máximos de indenização, franquias, exclusões, sublimites, vigências, beneficiários, segurados adicionais, cláusulas de renúncia de sub-rogação, responsabilidades cruzadas, exigências para caracterização de sinistro e obrigações de comunicação à seguradora.

Em outras palavras, administrar seguros é administrar riscos. E administrar riscos exige compreender que cada instrumento possui uma finalidade específica dentro da arquitetura contratual do empreendimento.

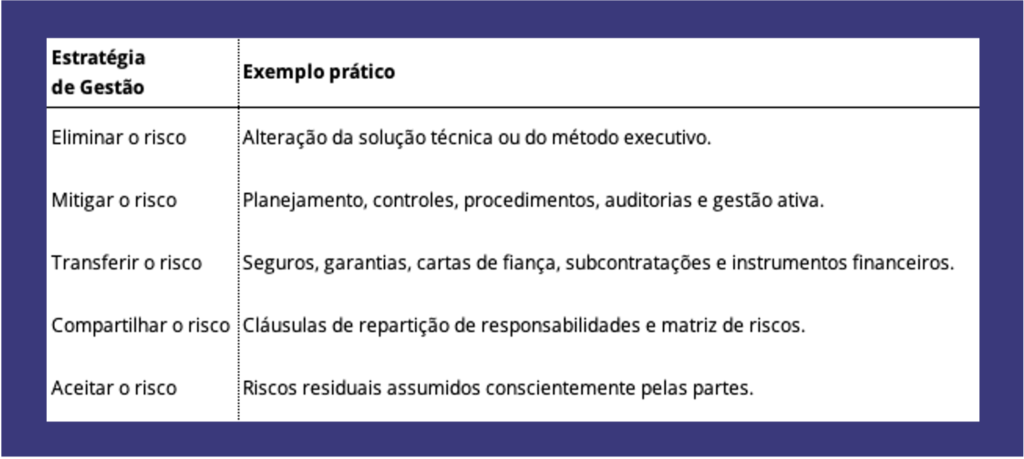

Antes de olhar para os tipos de seguros, vale lembrar que a gestão de riscos pode seguir diferentes estratégias. Nem todo risco deve ser transferido. Alguns devem ser eliminados por uma alteração de engenharia. Outros devem ser mitigados por controles de planejamento, qualidade, suprimentos, segurança e produtividade. Alguns podem ser compartilhados entre as partes por meio de cláusulas contratuais. Outros serão aceitos como riscos residuais. E determinados riscos, especialmente aqueles de alto impacto financeiro, podem ser transferidos por meio de seguros, garantias, cartas de fiança e outros instrumentos de proteção.

Estratégia de Gestão – Condução dos Riscos

É nesse contexto que os seguros deixam de ser apenas documentos anexos ao contrato e passam a ser instrumentos de governança contratual. Em grandes empreendimentos, não se deve falar em “o seguro da obra”, mas em um programa integrado de seguros e garantias, formado por diferentes instrumentos que protegem riscos distintos.

A seguir, apresento uma visão geral dos principais seguros e garantias normalmente encontrados em contratos de engenharia e construção de grande porte, organizados por grupos e com uma indicação prática do grau de utilização e exigência no Brasil.

Legenda:

- ⭐⭐⭐ muito praticado e frequentemente exigido;

- ⭐⭐ praticado em contratos específicos ou de maior complexidade;

- ⭐ menos frequente ou ainda em amadurecimento no mercado brasileiro.

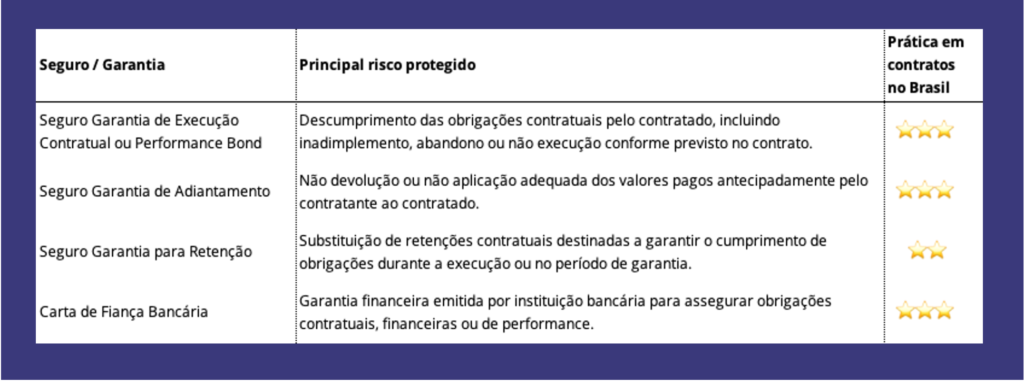

1. Garantias Contratuais e Performance

Garantias Contratuais e Performance

As garantias contratuais ocupam papel central na estrutura de proteção do contratante, especialmente em contratos de grande porte, nos quais o inadimplemento do contratado pode gerar impactos relevantes de prazo, custo, continuidade operacional e recomposição contratual. Contudo, é importante não confundir garantia contratual com seguro de obra. O Seguro Garantia de Execução, por exemplo, não tem a mesma finalidade do Seguro de Riscos de Engenharia. Enquanto este protege danos físicos à obra, aquele busca assegurar o cumprimento das obrigações contratuais assumidas pelo contratado.

O Seguro Garantia de Adiantamento merece atenção especial. Sempre que o contratante antecipa valores para mobilização, compra de equipamentos, fabricação de itens críticos ou estruturação do canteiro, há um risco financeiro relevante associado à não aplicação correta desses recursos. A garantia de adiantamento protege justamente esse risco, funcionando como uma forma de resguardar o contratante caso o contratado não utilize os valores conforme pactuado ou não entregue a contrapartida contratual correspondente.

A Carta de Fiança Bancária, por sua vez, embora não seja tecnicamente um seguro, aparece com frequência ao lado das garantias contratuais. Ela integra a estratégia de mitigação de riscos financeiros e pode ser utilizada como alternativa ao seguro garantia, dependendo da negociação, da exigência do contratante, do custo financeiro e da capacidade de crédito do contratado.

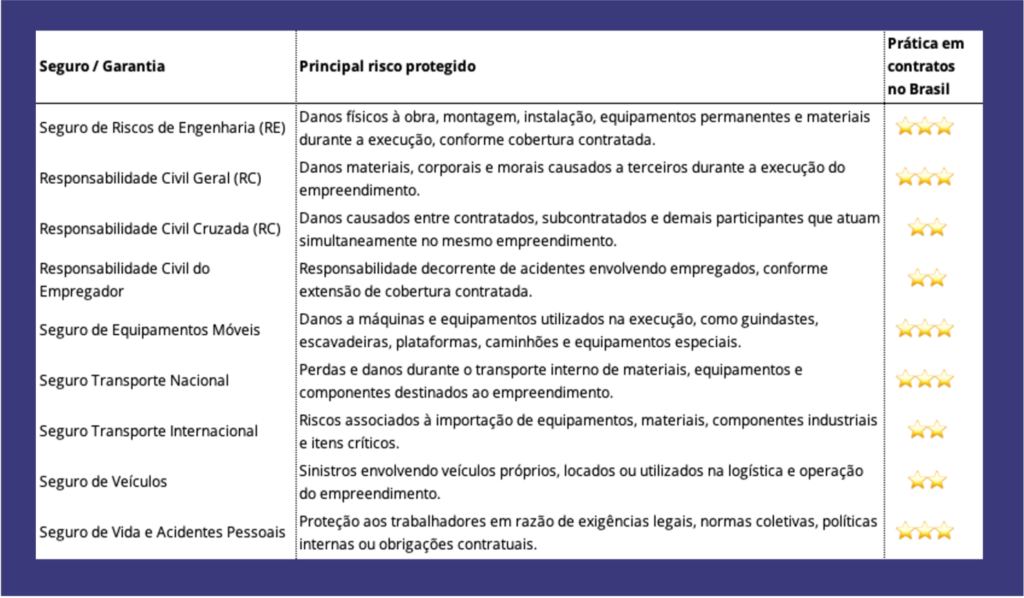

2. Seguros de Execução do Empreendimento

Seguros de Execução do Empreendimento

Os seguros de execução estão diretamente relacionados à fase de implantação do empreendimento. São aqueles que, em geral, protegem a obra, os equipamentos, os terceiros, os trabalhadores e a logística necessária para transformar o contrato em ativo físico. Entre eles, o Seguro de Riscos de Engenharia (RE) costuma ser o mais lembrado, especialmente nas modalidades CAR, Construction All Risks, e EAR, Erection All Risks.

Mas o fato de ser o mais lembrado não significa que seja suficiente. Uma obra pode ter Seguro de Riscos de Engenharia e, ainda assim, estar descoberta para danos a terceiros, falhas de transporte, acidentes envolvendo equipamentos móveis, riscos decorrentes de subcontratados ou responsabilidades cruzadas entre empresas que atuam simultaneamente no mesmo canteiro.

É aqui que a Administração Contratual precisa atuar com visão integrada. O contrato deve indicar com clareza quem é responsável pela contratação de cada seguro, quem deve figurar como segurado ou beneficiário, quais valores mínimos devem ser contratados, quais coberturas são obrigatórias, quais franquias são aceitáveis, quando as apólices devem ser apresentadas, como devem ser renovadas e quais consequências decorrem da ausência, insuficiência ou vencimento da cobertura.

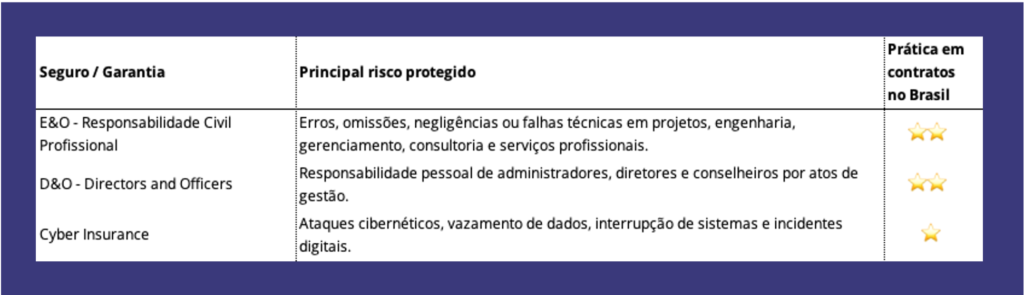

3. Seguros Empresariais

Seguros Empresariais

Os seguros empresariais não estão necessariamente vinculados apenas ao canteiro de obras, mas podem ser extremamente relevantes em empreendimentos complexos. O E&O, por exemplo, ganha importância quando há projeto, engenharia, gerenciamento, fiscalização, consultoria técnica ou tomada de decisão profissional que possa gerar impacto relevante ao empreendimento. Em um ambiente em que falhas de projeto podem provocar atrasos, retrabalhos, pleitos, acidentes, aumento de custos e disputas contratuais, a Responsabilidade Civil Profissional deixa de ser um tema acessório.

O D&O também merece atenção, especialmente em estruturas empresariais mais sofisticadas, consórcios, SPEs, concessões, PPPs e empreendimentos com governança corporativa mais robusta. Decisões executivas tomadas durante a implantação de um projeto podem gerar questionamentos relevantes, inclusive em temas de contratação, compliance, alocação de riscos, pagamentos, aditivos, sinistros, governança e prestação de contas.

O Cyber Insurance ainda é menos exigido nos contratos tradicionais de construção no Brasil, mas tende a ganhar relevância. Obras cada vez mais digitalizadas, com BIM, sistemas integrados, plataformas de gestão documental, sensores, automação, controle remoto, bancos de dados e ambientes colaborativos digitais, ampliam a exposição a riscos cibernéticos que podem afetar continuidade, confidencialidade, integridade de dados e segurança da informação.

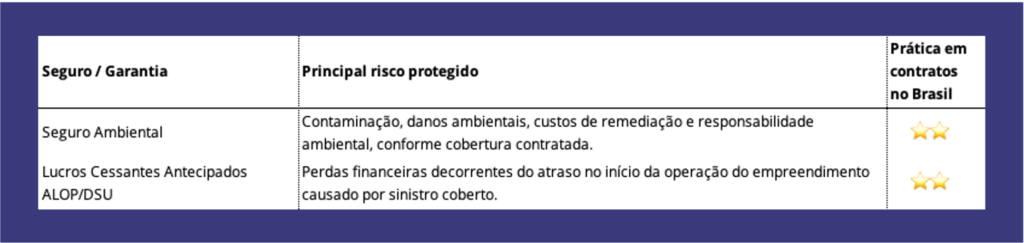

4. Outros Seguros Usuais

Outros Seguros Usuais

O Seguro Ambiental tem se tornado cada vez mais relevante em obras industriais, infraestrutura, saneamento, mineração, energia, óleo e gás, logística e empreendimentos com maior exposição a solo, água, resíduos, produtos químicos, comunidades vizinhas ou áreas sensíveis. Em muitos casos, o risco ambiental não está adequadamente endereçado apenas pelo Seguro de Riscos de Engenharia ou pela Responsabilidade Civil Geral, exigindo uma cobertura específica.

Já o ALOP, Advance Loss of Profit, ou DSU, Delay in Start-Up, é um seguro de grande relevância para empreendimentos cuja entrada em operação possui impacto econômico relevante. Ele não protege simplesmente o atraso contratual. Sua lógica está vinculada a perdas financeiras decorrentes do atraso no início da operação quando esse atraso decorre de um sinistro coberto pela apólice de danos materiais. É um ponto técnico relevante, pois nem todo atraso de obra gera cobertura de ALOP ou DSU.

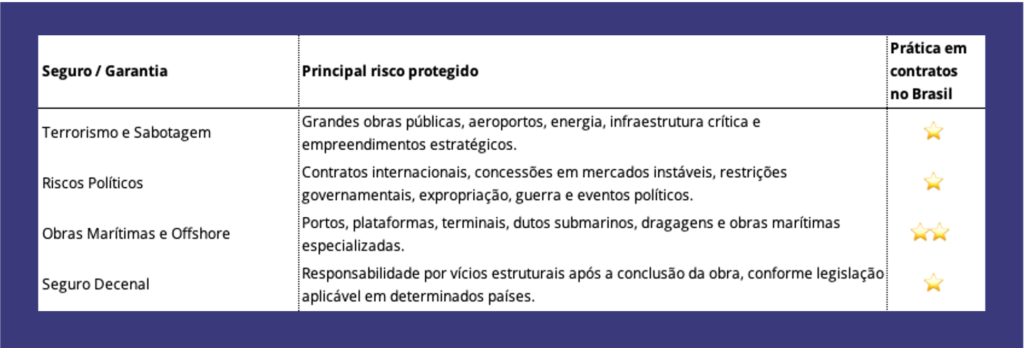

5. Outros Seguros Especiais ou Menos Usuais

Outros Seguros Especiais ou Menos Usuais

Os seguros especiais aparecem com menor frequência nos contratos tradicionais de engenharia e construção no Brasil, mas podem ser indispensáveis em determinados setores, geografias ou estruturas contratuais. Projetos portuários, offshore, concessões internacionais, infraestrutura crítica, empreendimentos com financiamento externo ou obras sujeitas a exigências de investidores e financiadores podem demandar coberturas mais sofisticadas.

O Seguro Decenal, por exemplo, ainda não é uma prática geral no Brasil como ocorre em alguns países, mas representa uma lógica importante de proteção pós-entrega para vícios estruturais relevantes. Já os seguros de riscos políticos, terrorismo e sabotagem dependem muito mais do perfil do empreendimento, da localização, da origem do financiamento e das exigências contratuais específicas.

O ponto central é que não existe uma lista única e universal de seguros aplicável a todos os contratos de engenharia e construção. O programa de seguros deve ser dimensionado a partir da matriz de riscos, do escopo contratual, da localização do empreendimento, da estratégia de contratação, do modelo de remuneração, da participação de financiadores, da existência de consórcios, da criticidade dos equipamentos, da exposição a terceiros, da complexidade técnica e do impacto econômico de uma eventual paralisação.

Por isso, a Administração Contratual deve participar ativamente da análise dos seguros desde a fase de proposta, negociação e assinatura do contrato, e não apenas após a mobilização. É nesse momento que se define se as exigências são compatíveis com o escopo, se os custos foram considerados na formação do preço, se há riscos intransferíveis, se existem coberturas disponíveis no mercado, se as franquias são razoáveis e se as obrigações impostas ao contratado são executáveis.

Durante a execução, a gestão continua. As apólices precisam ser acompanhadas, os vencimentos controlados, os endossos avaliados, os subcontratados incluídos quando necessário, os valores segurados atualizados, os certificados conferidos e os sinistros comunicados de forma tempestiva. Alterações de escopo, prorrogações de prazo, mudanças de método executivo, inclusão de novos sites, importação de equipamentos ou substituição de fornecedores podem exigir revisão do programa de seguros.

No encerramento do contrato, a atenção também permanece. Algumas coberturas precisam alcançar testes, comissionamento, operação assistida, manutenção, período de garantia ou responsabilidade pós-entrega. Encerrar a obra sem verificar a continuidade adequada das coberturas pode deixar contratante e contratado expostos justamente no momento em que surgem falhas, vícios, danos ou reclamações de terceiros.

Portanto, seguros não são apenas anexos contratuais. São instrumentos de governança, proteção patrimonial e transferência de riscos. Quando bem estruturados, ajudam a preservar o equilíbrio econômico-financeiro do contrato, protegem as partes contra eventos de alto impacto e reduzem a exposição do empreendimento a perdas inesperadas. Quando mal administrados, porém, criam uma falsa sensação de segurança.

A maior fragilidade não está apenas em deixar de contratar um seguro. Está em acreditar que a simples existência de uma apólice significa que o risco foi transferido. Sem cobertura adequada, limite suficiente, vigência compatível, exclusões compreendidas, responsabilidades bem alocadas e gestão ativa, o risco continua presente, apenas escondido atrás de um documento aparentemente regular.

“A boa Administração Contratual não transfere riscos por formalidade. Ela estrutura uma estratégia para que cada risco esteja alocado à parte mais capaz de administrá-lo e protegido pelo instrumento adequado.”

“Seguro não elimina riscos. Ele protege o patrimônio quando a gestão dos riscos falha.”

A relação de seguros e garantias apresentada reúne aqueles mais encontrados em grandes contratos de engenharia e construção, mas cada empreendimento possui características próprias. Na sua experiência, quais coberturas ou instrumentos você considera indispensáveis e quais ainda são subestimados pelo mercado? Compartilhe sua visão nos comentários e vamos ampliar essa discussão sob a ótica da Administração Contratual e da Gestão de Riscos.